时间:2024-12-20 09:35

来源:中国固废网

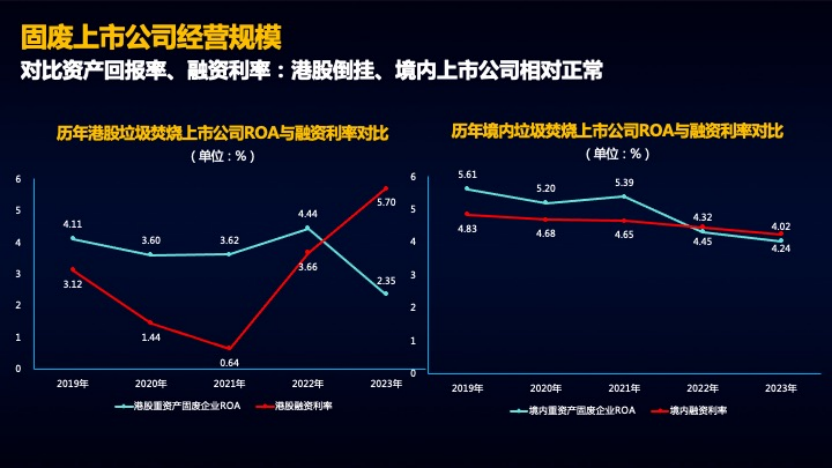

备注:融资利率来自中国人民银行官网。

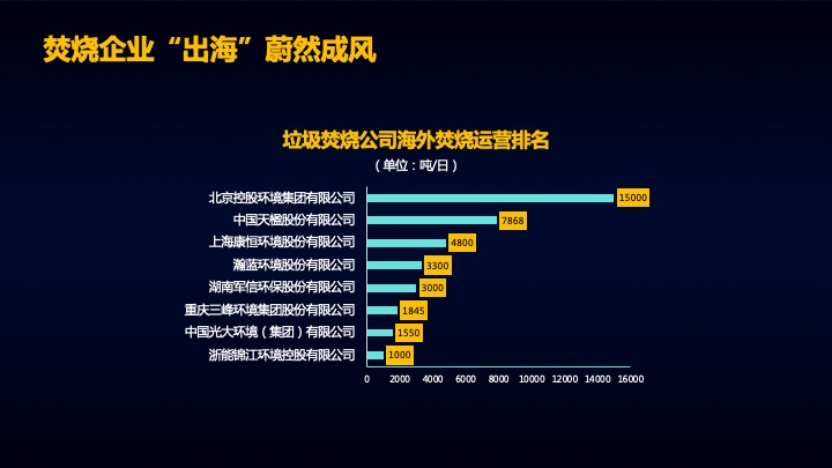

与国内焚烧规模增量不明显形成鲜明对比,固废焚烧上市公司开始纷纷“出海”不断拓展国际市场。除北京控股环境集团的海外资产为之前焚烧存量之外,近些年中国天楹和上海康恒都有一定海外焚烧拓展业绩。下图为垃圾焚烧公司海外焚烧运营数据排名。

尽管垃圾焚烧市场开始出现历年增量不明显趋势,然而垃圾焚烧上市公司依然在不遗余力的拓展焚烧增量,除了“出海”将海外焚烧资产收入囊中之外,他们还瞄准并购模式拓展焚烧业绩。瀚蓝环境大手笔并购案例无疑是2024年固废市场最强音,也可能是固废领域将开启并购趋势的强烈信号。

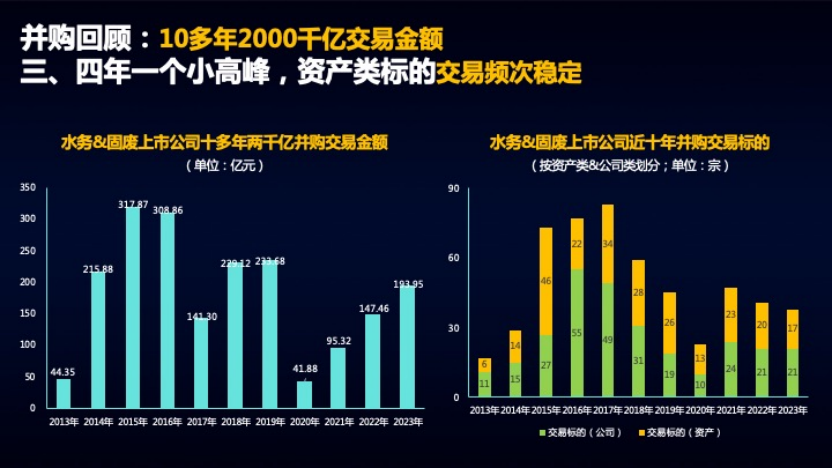

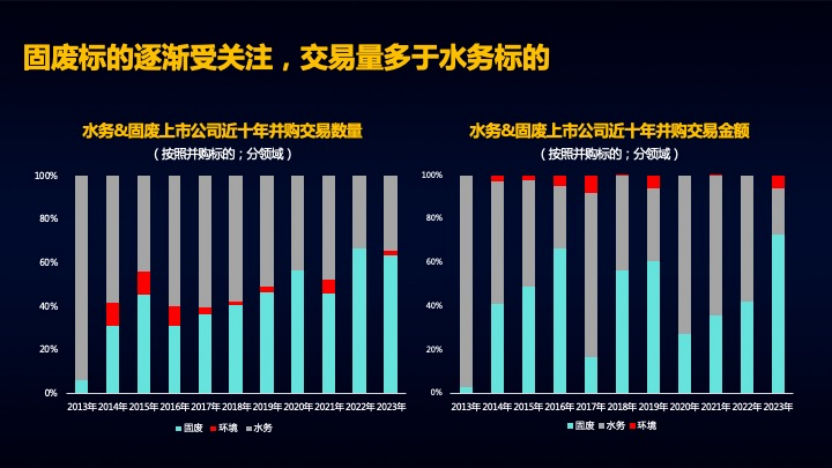

那么并购数据究竟如何?过去十多年间,环境产业上市公司大约完成2000亿并购交易金额。在回顾环境产业上市公司并购交易时还发现一些小规律:一是,并购交易大约三、四年出现一次小高峰;二是,十多年间资产类标的并购交易频次相对稳定。

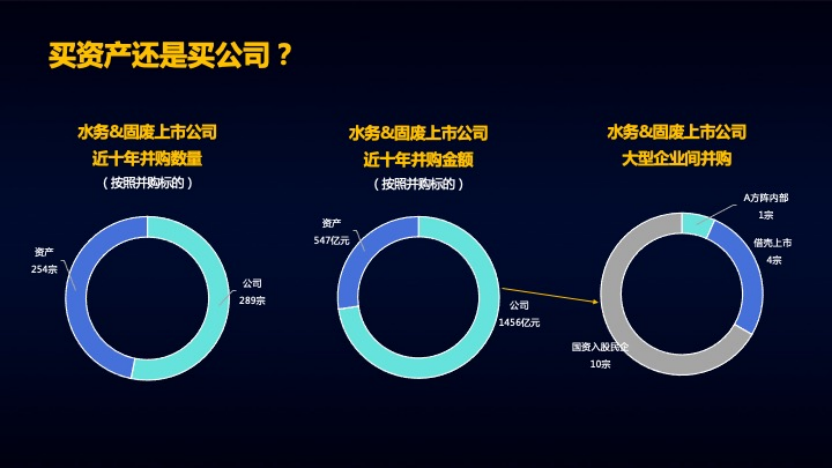

并购交易标的可能是公司也可能是资产,那么究竟该买资产还是买公司?前文曾提及,过去十多年间,资产类标的并购交易频次比较稳定,然而公司标的类并购在交易数量上与资产类标的平分秋色;何况公司标的类并购往往不乏大手笔交易案例,比如国资入股民企、借壳上市等,过去十多年间,环境产业上市公司大约出现过10宗国资入股民企、4宗借壳上市的典型案例。

统计数据结果还显示,固废标的近两年逐渐受到更多关注;在交易金额和交易数量两个维度,固废并购交易开始超过水务,这也与今年固废战略论坛企业分享主题比较一致。

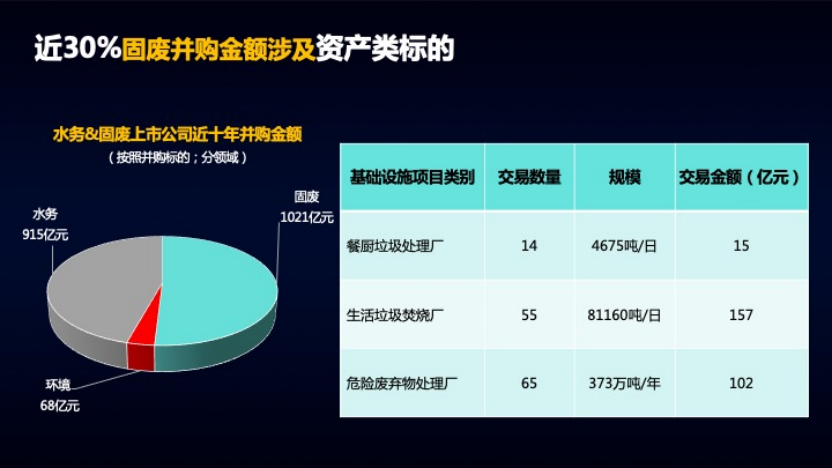

既然固废标的不断受到青睐、资产标的交易频次稳定,那么固废资产类标的并购数据如何?在过去十多年间,约30%固废并购金额涉及资产类标的,形成14笔15亿元购买4675吨/日餐厨垃圾处理厂、55笔157亿元购买81160吨/日生活垃圾处理厂、65笔102亿购买373万吨/年危险废弃物处理厂的并购交易规模。

梳理完成固废上市公司经营规模之后,继续观察固废上市公司经营能力。公司负债率逐渐下降、现金流逐渐好转、应收账款压力有所加大;在中央政策支持下,可能今年年底或明年应收账款压力可能得到略微缓解。

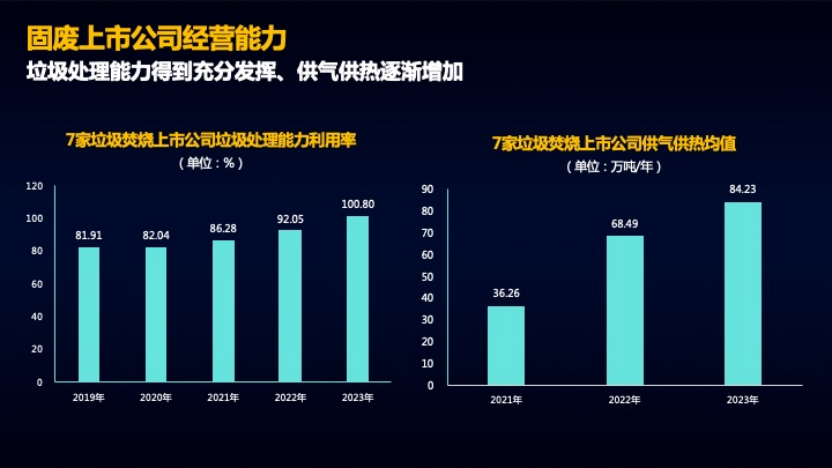

固废上市公司经营能力。七家垃圾焚烧上市公司披露了近些年生活垃圾焚烧厂运营数据,我们进行梳理分析后发现,垃圾处理能力利用率整体平均值超过100%,这算是一个好消息。当然,这可能不是每家焚烧上市公司都会存在的数据、也不是每座生活垃圾焚烧发电厂运营的状况。此外,由于电价相对便宜、气价相对更贵,为追求更好利润表现,垃圾焚烧上市公司供气供热均值逐年上升。

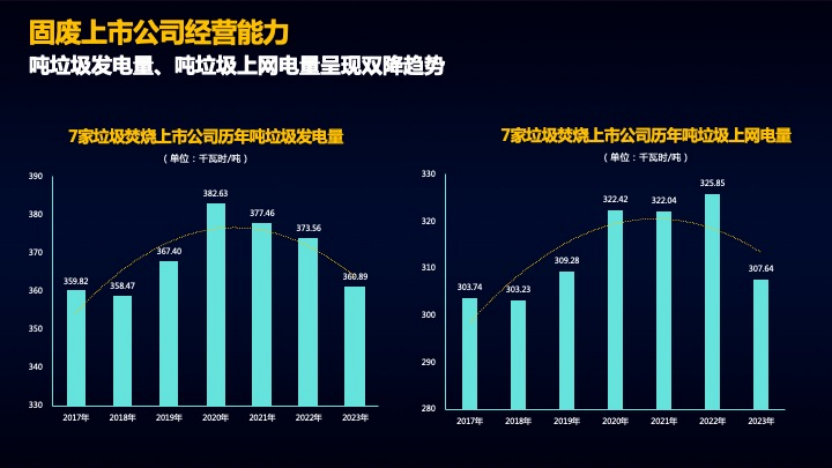

这里还有另外一组数据规律:总体来看,七家垃圾焚烧上市公司历年吨垃圾发电量、吨垃圾上网电量呈现双降趋势。对这组数据的分析不能停留于表面,需要探究背后原因,吨垃圾发电量下降可能与有机垃圾分流有关,可能与垃圾品质下降有关,也可能与工业垃圾掺烧、污泥掺烧相关,还可能与供气有关,这些都对吨垃圾发电量、吨垃圾上网电量产生不少影响。

生活垃圾焚烧上市公司也正在借助科技创新提升焚烧运营效率、提升自家固废装备竞争力,这种情况在数据投射:八家垃圾焚烧上市公司专利数量直线上升,研发投入逐渐加码。出现此类情况,一方面来自国资委相关考核要求,另一方面也来自本身业务发展诉求。

固废上市公司高质量发展能力。E20环境平台首席合伙人、研究院院长傅涛在论坛上以《面向“十五五”的固废产业》为题作分享,他提到特许经营项目到期话题,在2024年年初水业战略论坛上,我们曾发布过市政污水特许经营到期时间表;今天,E20研究院数据中心根据积累的近千个生活垃圾焚烧特许经营项目总体状况,统计梳理未来垃圾焚烧特许经营到期时间表,从时间表可以看到,2036年会出现垃圾焚烧特许经营到期小高峰,在此之前,固废焚烧上市公司有时间为树立品牌、绑定客户关系做安排,便于未来争取续签,当然,这种情况也正是固废行业高质量发展实践。

编辑:李丹

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285