时间: 2016-07-14 16:01

来源: 中国PPP智库

作者: 王守清

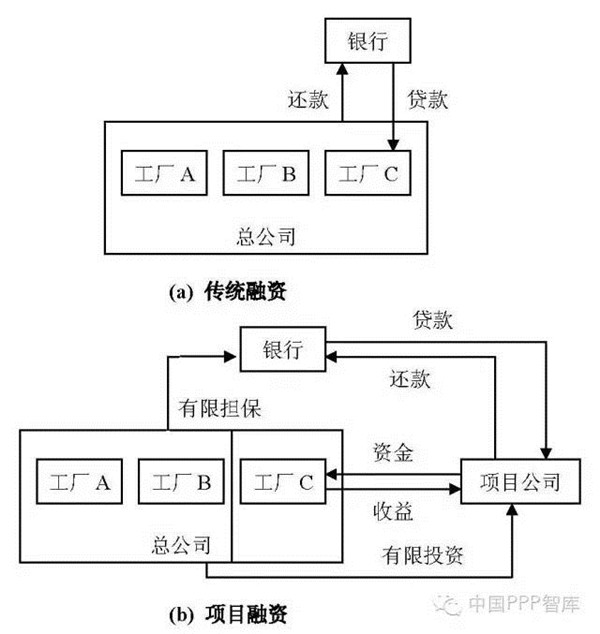

图1项目融资与企业融资的图示比较

要提醒的是,在项目融资模式下,项目C实际上是总公司根据在项目公司中所占股份进行有限控制的,但形式上是经过项目公司的,因为项目公司对银行有自己的承诺与义务(通过贷款合同等,包括前述的专款专用和帐号质押),所以总公司对项目C的管理跟其它项目不一样,受到的限制也是比较严格的。因此,在选择项目融资方式之前,总公司也应考虑清楚给项目C及其项目公司一定的独立性是否真的符合总公司的战略,是否不会出现失控等其它问题。

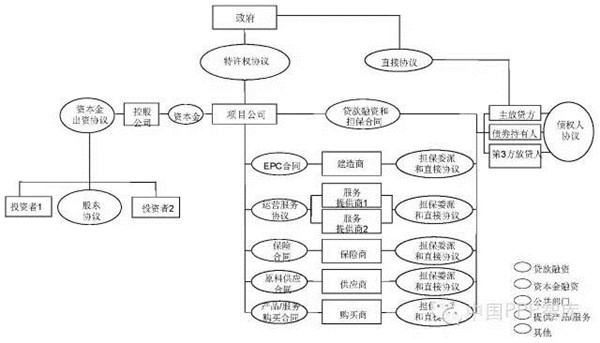

另外,在项目融资模式下,虽然银行承担了比企业融资模式更大的风险,但在适当的法律和制度框架下,通过合同结构(如不同参与方优势互补共担风险)、合同条款(如动态调节和调价条款)、担保机制(如项目资产抵押、项目收益权的质押)等的设计,很多风险都分担了,银行的风险也并不大。图2就是PPP项目的典型合同结构,特别值得一提的是,其中银行等债权人与政府和各个分包商之间的直接协议等就保证了债权人的直接介入权,在项目公司不能履行贷款合同时,债权人就可以接管和重组项目公司、接管有关合同权益和项目资产,继续运作项目而不至于收不回贷款。

从上述可知,项目融资的流程与合同都比较复杂,因此,并不是所有项目都适用于项目融资。一般而言,要应用项目融资的项目(包括商业项目和公共项目)必须具有这些特征:经济上和法律上都有一定的独立性、项目本身产生的现金流稳定且足够还本付息、项目有明确的目标而且常常有限定的运营期,而且最好规模比较大、长期合同关系比较清楚。基础设施、公用事业和自然资源开发项目正好具备了这些特征,故国际上这些领域的PPP项目一般多是项目融资,至少笔者所接触到的多是,就像2016年3月22日清华大学举办的日本PPP论坛上有人问:你们国家的PPP多是有限追索项目融资么?美原融和赤羽贵回答非常干脆和直接:为什么不是?日本现在PPP基本上都实现了有限追索,你们知道,国际上也多是这样。风险主要通过合同进行分担,有时也有股东之间通过合同的增信,如备用资本金增资等。

另外,因为项目融资最适用于上述领域项目都是提供公共产品/服务,都需要政府的特许授权,因此,笔者的三本PPP系列书都冠名“特许经营项目融资”即《特许经营项目融资(BOT、PFI和PPP)》、《特许经营项目融资(PPP):风险分担管理》、《特许经营项目融资(PPP):资本结构选择》,以示与其它商业项目的区别。

图2 通过合同结构分担PPP项目的风险

为什么要成立项目公司?

“办法”第十六条中提到“在招标或谈判文件中载明是否要求成立特许经营项目公司”,而且国际惯例中,PPP项目一般也都成立项目公司(也叫Special Purpose Vehicle,特殊目的载体)而且多是股份制,这样做有很多优点:1)有可能以项目公司(而非项目公司股东母公司)的名义基于项目的现金流、项目资产(需要政府同意)与合同权益去融资贷款,做到有限追索(参见前面项目融资),实现项目风险与母公司的隔离。2)有利于项目公司的治理,可根据项目和股东的特点,合理确定本贷比、股东结构和贷款结构,优势互补,强强联合,并根据各自股份的多少决定各股东的管理权、控制力,如投票权等。3)有利于股东的进入和退出,只需要转让股份(当然,需事先获得政府同意),因为PPP项目合作期限较长,而各个股东的优势不同,投资战略也可能会发生变化。4)项目公司在项目所在地注册,便于管理,最关键的,纳税是给项目所在地政府而非股东母公司所在地政府。5)项目公司员工的责权利非常明确,就是做好该项目并获得相应奖惩,有利于项目的全过程、全方位的优化和管控,如融资要根据建设与运营期现金流进行优化,设计要考虑缩短建设工期与降低成本、利于运营维护和降低成本,建设要保证质量、利于长期运营和提供合规公共产品/服务,等等。

为什么要强调提高效率和物有所值?

“办法”第四条提到项目需要“提高效率”、第十一条提到“物有所值评估”,财金[2015]167号文则给出了“物有所值评价指引”,这些都表明,实施PPP必须提高效率和服务水平、实现物有所值(Value for Money,简称VfM)是非常重要的,否则意义不大。167号文第五条说“物有所值评价包括定性评价和定量评价。现阶段以定性评价为主,鼓励开展定量评价”,但是否做定量评价,则由地方政府自定。物有所值定性评价比较简单,167号文已给出详细方法,很容易理解,这里不再赘述。但定量评价比较复杂,有必要解读一下。167号文第二十六条说“定量评价是在假定采用PPP模式与政府传统投资方式产出绩效相同的前提下,通过对PPP项目全生命周期内政府方净成本的现值(PPP值)与公共部门比较值(PSC值)进行比较,判断PPP模式能否降低项目全生命周期成本。”通俗地说,就是比较提供同样质量和服务的同一个项目在同样的期限(合作期限),用PPP做的成本特别是单价,如1度电的电价、1立方米水的水价、1辆车1公里的高速公路通行费等,是否比用传统政府投资模式贵太多。PPP比传统模式更贵是可能的,因为有部分风险从政府转移给社会资本了,有个风险对价补偿的问题;另外,因为PPP项目前期工作比传统模式多,项目交易成本也比传统模式高;而且,社会资本的融资成本也可能比政府融资成本高。但如果社会资本通过发挥自己的能动性和创造性,全过程和全方位集成优化,是有可能消化这些多余的成本,提高效率的。

定量评价涉及国际上常用的PSC (Public SectorComparators, 公共部门比较值)概念,这是同样项目政府投资模式的成本或单价。因为政府投资模式是有审计的,在同地区、同时期的同一个行业(如电、水、路等),统计成本特别是最终产品和服务的单价并不难,有了这些数据,物有所值定量评价也不难。目前我国环保行业这方面就统计得就比较好,如单方污水或垃圾处理费,政府招标此类PPP项目,定量评价主要就是看单价。当然,如果政府投资模式也是一本烂账,则无法做物有所值定量评价,或者做了也没有什么意义。总之,如果政府想规范且其所聘请的咨询机构有职业道德,一个项目做PPP是否物有所值,首先得定性评价通过,等统计积累了足够的数据,就可进一步做定量评价。更多细节请参见笔者另文“杂谈PPP物有所值评价”,载《新理财》,2015, 240(12): 38-39。

编辑: 赵凡

清华大学建设管理系暨清华大学国际工程项目管理研究院教授、副院长。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285