时间: 2019-01-29 16:45

来源: 中国固废网

作者: E20固废产业研究中心

“初雪卧小枝”—运营的主线在集约

报告第三部分,题目叫初雪卧小枝,形容的是资本退潮后企业核心能力构建将从末端延伸到网络末梢,并在追求更细致的运营的状态。

3.1 集约的四维拆解

当前正处于中国经济发展的减速和切换期,环境产业周期与此同步,未来的发展趋势一定越来越走向精细,走向技术,走向运营效率。这样一个趋势下,很多领域还需要考虑到前端和后端的延伸,与后端重资产厂区的建设运营相比,这些延展所需要的精细琐碎,就像初雪压在小枝上一样。2014年的重要文件(相关阅读→ 薛涛:A方阵的再次爆发---对国发{2014}60号文的七点简评),除了激发PPP的国发43号文,还有重要的国发60号文,其中明确要求基础设施走向集约化运营,却对此没有进一步的分析。E20研究院在近期参与国家发改委对我国基础设施集约化及规模化运营调研课题的研究时,对于集约的内涵进行了拆解,并以此提出了“四维集约”的概念,刚好可以在此用来分析固废行业的趋势。

到底什么是集约化?集约化的“集”就是指集中,集合人力、物力、财力、管理等生产要素,进行统一配置,集约化的“约”是指在集中、统一配置生产要素的过程中,以节俭、约束、高效为价值取向,从而达到降低成本、高效管理,进而使企业集中核心力量,获得可持续竞争的优势。上述目标和我们认为通过PPP的运营主线所期待实现的长期公共服务效率提高的唯一目标是一致的,但是要达成这个目标,并不仅仅通过规模集中来提高行业集中度那么简单。

为了深入分析如何达成提高运营长期效率这个目标,E20研究院将其集约化类型划分为两大类,四小类进行解析。分别是管理集约型,包括区域集约型和规模集约型两类;业务集约型,包括网络集约型和要素集约型两类。总体来讲,集约化的核心就是集中管理,提高效率。

管理集约型,从资产管理层面对基础设施进行管控,主要体现的是基础设施集中管理后的效率及效益的提升。包括同区域不同类型设施的集约型管理,同区域同要素的集约型管理,不同区域同主体的集约型管理等。

业务集约型,从项目各相关组件要素内在机理角度对基础设施运行进行重构,主要体现在产业链上的价值流转,以及多要素的有机或无机整合。包括产业链上下游之间的不同要素的集约,以及打包项目的不同要素集约等。与管理集约型不同,此类项目不考虑承接主体,仅考虑要素的链接,此类集约型项目可为单主体承担,例如厂网一体化项目,亦可为多主体承担,例如农村环境综合整治项目等。

3.2 规模集约型

首先要分析的是固废行业的规模集约,此类项目是通过市场化方式配置资源,通过统一的公共资源交易平台进行规范交易,采取公开竞争方式进行配置,让优秀的公司在公平的市场竞争环境中居于头部地位。因此对于此类项目模式而言,公平的市场竞争环境、监管的健全机制与执行到位是对实现优胜劣汰和服务效率提升的基本要求。

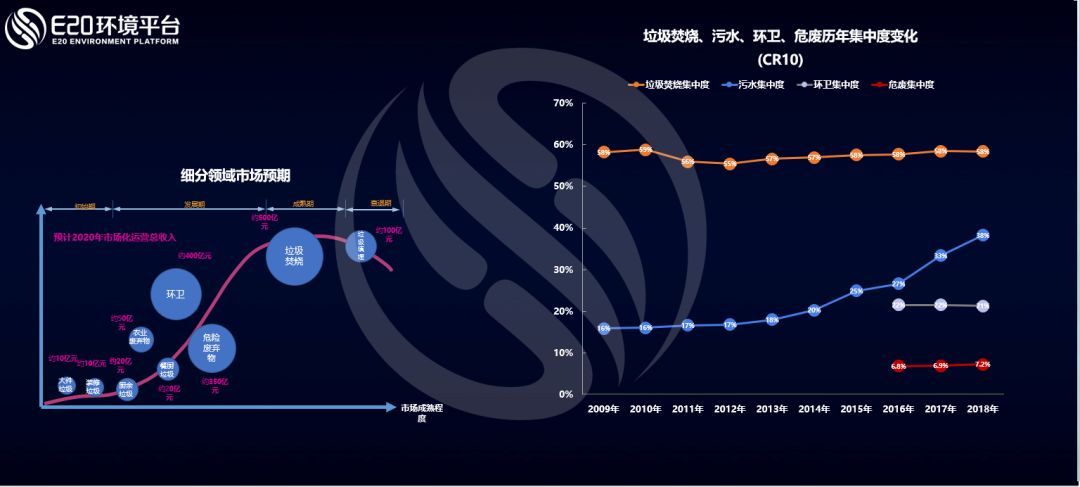

规模集约是前述行业集中度提高,市场化深入的最直接表现。在此以垃圾焚烧对比环卫和危废的各细分领域为例进行说明。

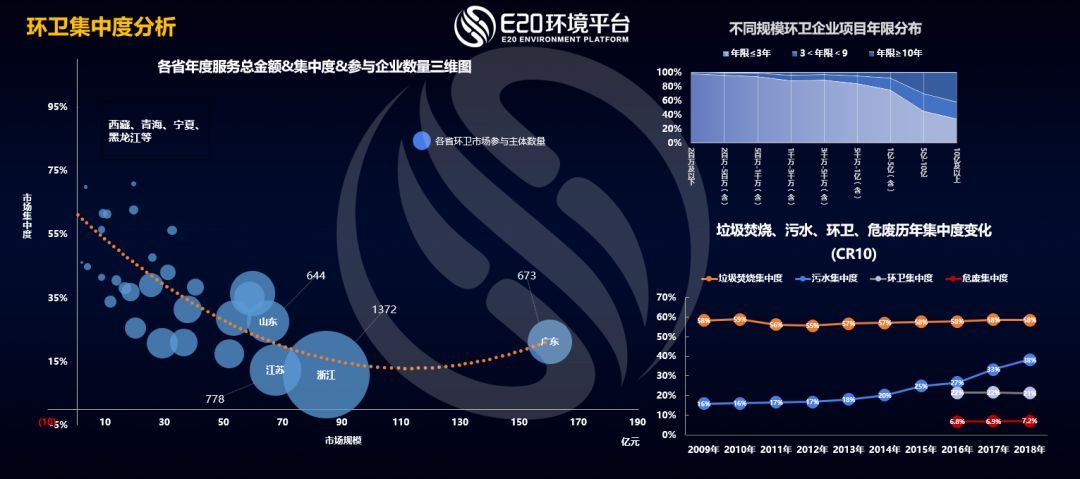

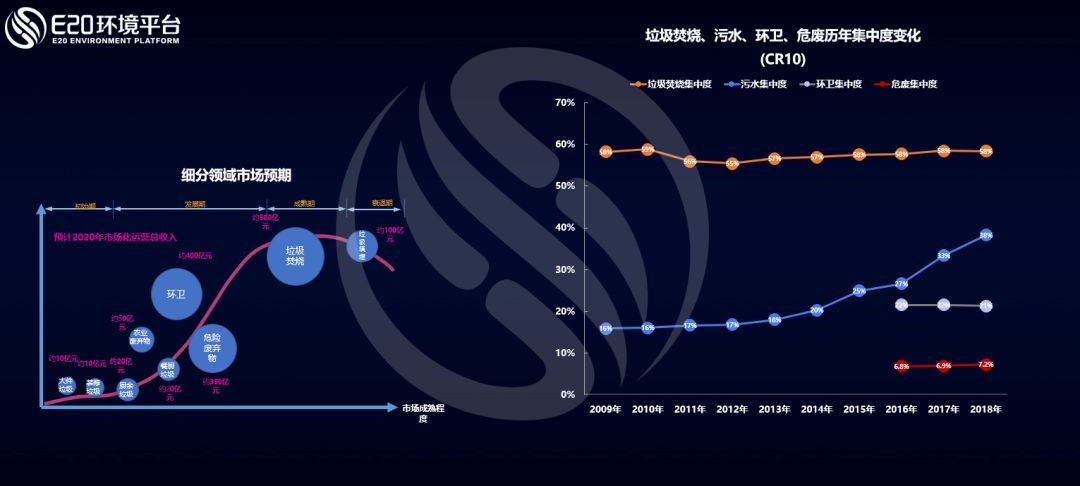

回顾固废各细分领域周期图可以看出,当前,环卫、危废领域均迎来了市场的爆发期,垃圾焚烧已到达行业发展的成熟阶段。而行业集中度的统计数据也与发展周期相一致:垃圾焚烧领域行业集中度基本稳定且较高,战局较为稳定,行业头部效应明显;环卫市场化于近几年逐步开展,目前虽处于市场高速发展期,但行业集中度相对较低;危废行业呈现出“散、小、乱”特征,行业集中度较低。(相关阅读→ 深度|环卫市场化发展的五大趋势)

环卫服务行业

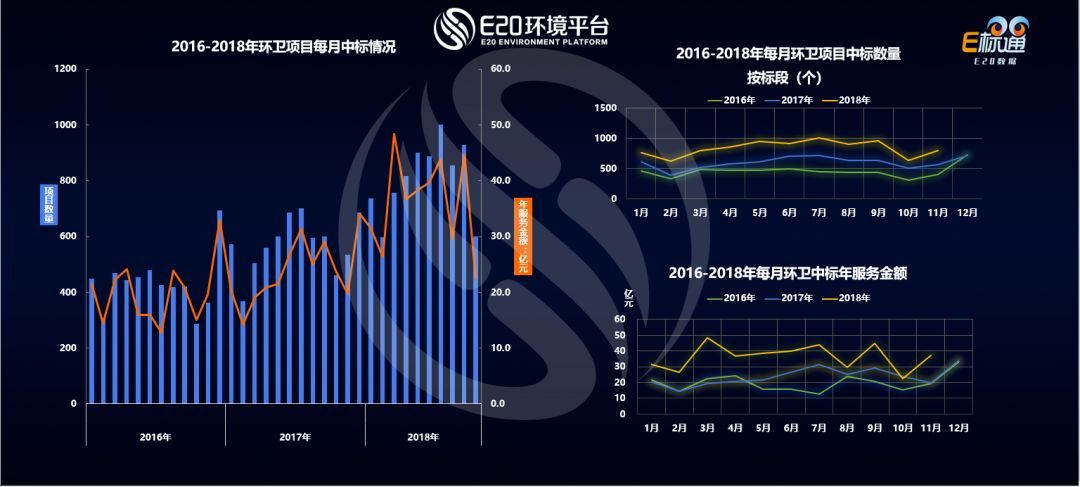

上图可见,根据E20环境平台E标通对近三年的数据分析,可以看出,环卫项目每个月的中标数量呈现在波动中上升趋势,这与E20研究院对环卫市场化发展的趋势预判高度吻合。中标金额也呈上扬趋势,环卫市场火热程度可见一斑。

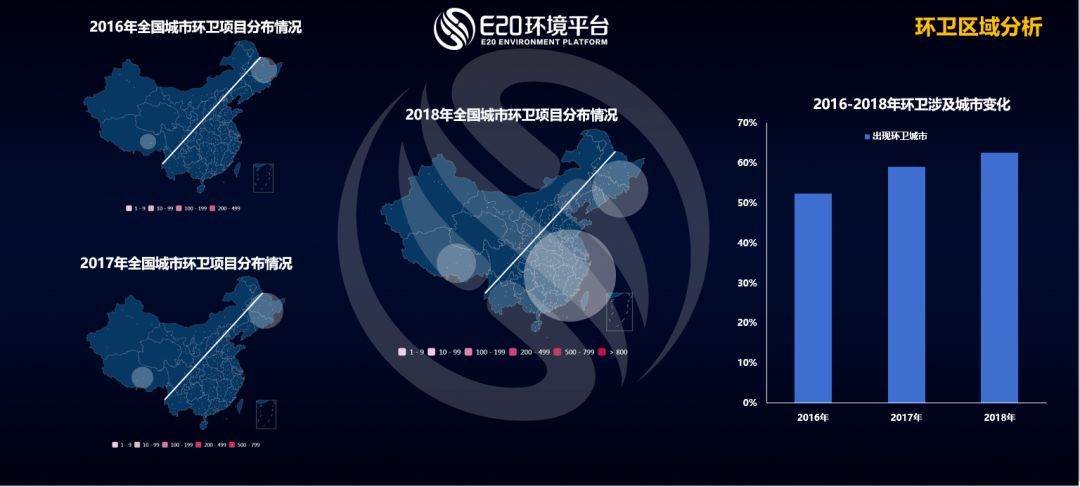

从区域分布角度看,E20研究院数据中心以胡焕庸线为界详细分析了所有的城市(包括县级市)的项目情况,根据区域抽样可以看出,在2018年,环卫项目分布密度最高的地区是经济发展程度较高的东南沿海,但值得注意的是,包括西南、东北等经济发展水平相对较差的地区,环卫项目均出现了大幅增加。上面图片的右图是当前所有县级市中出现环卫市场化情况的占比变化。

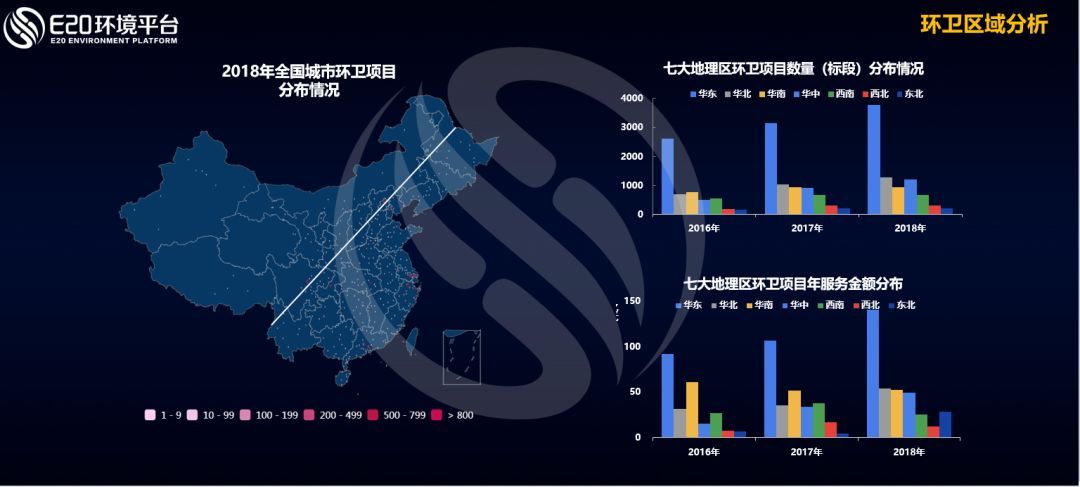

E20研究院数据中心详细分析了七大区域中环卫市场化项目占比,可以看出华东、华南这两个区域占比最高。

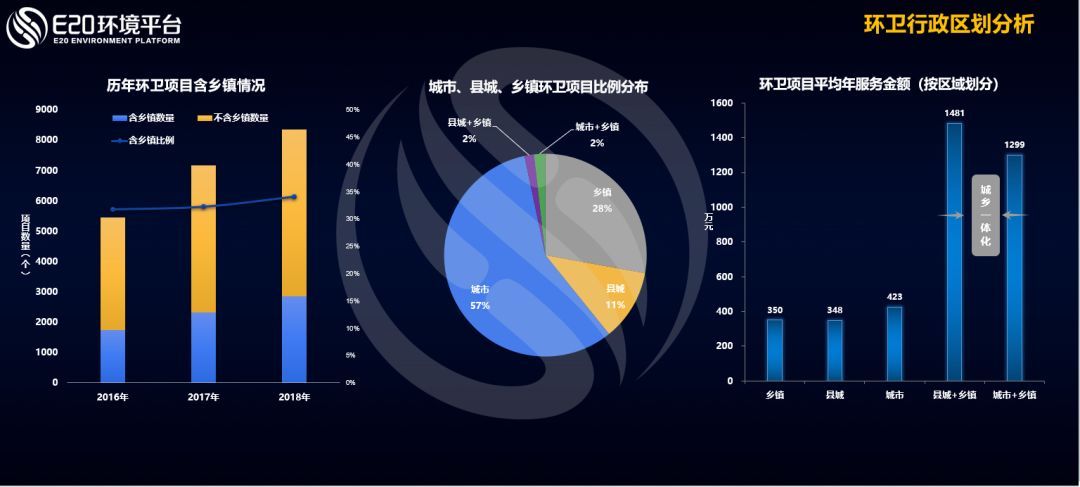

从上图显示的行政区划的角度看,我国环卫项目乡镇的比例总体稳定,略有上扬,项目数量在2018年达到了新高。凡是城乡一体化项目的平均年服务金额均高于其他项目,这也说明城乡一体化服务带来了更大的合同空间。

相关阅读

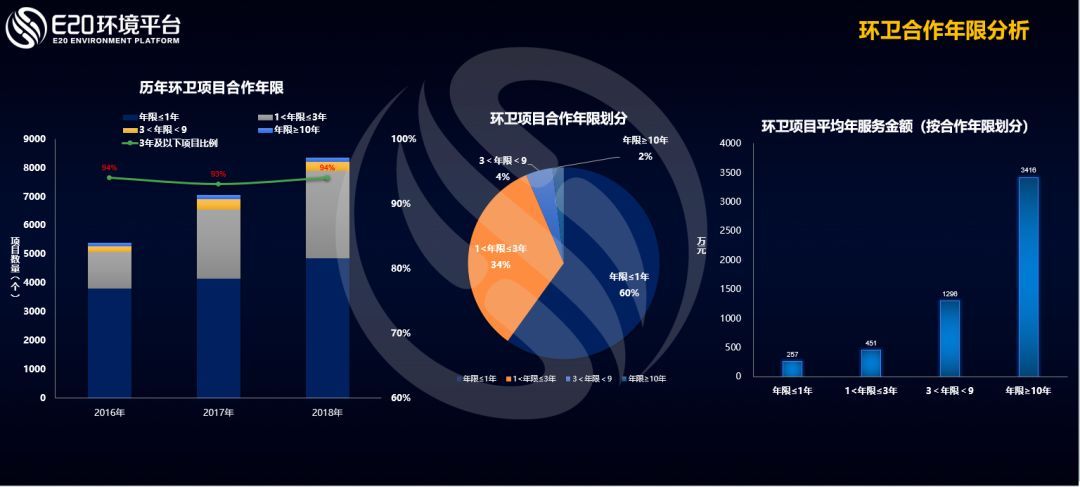

从合作年限来看,历年环卫项目合作年限分布总体稳定,一年期及三年以内的项目数量有一定增加。上图的中间饼图中可以看到近三年的数据,有2%的环卫项目是十年以上的PPP项目。

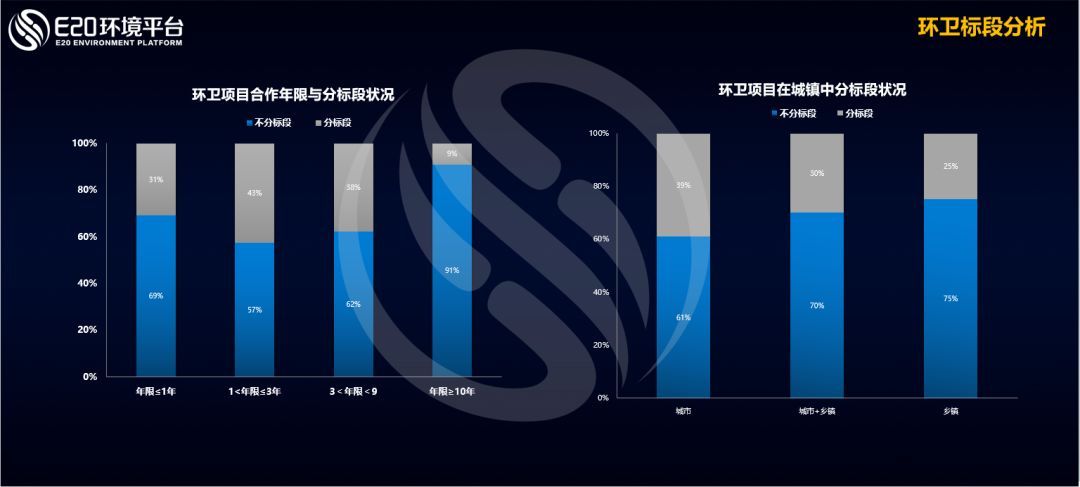

从标段情况分析,合作年限在1~3年的项目分标段的比例最高,从行政区划来看,环卫项目在城市中分标段的比例较高。从服务内容来看,前端的业务,也就是清扫保洁的业务占82%,中端业务11%,中端加后端0.24%。

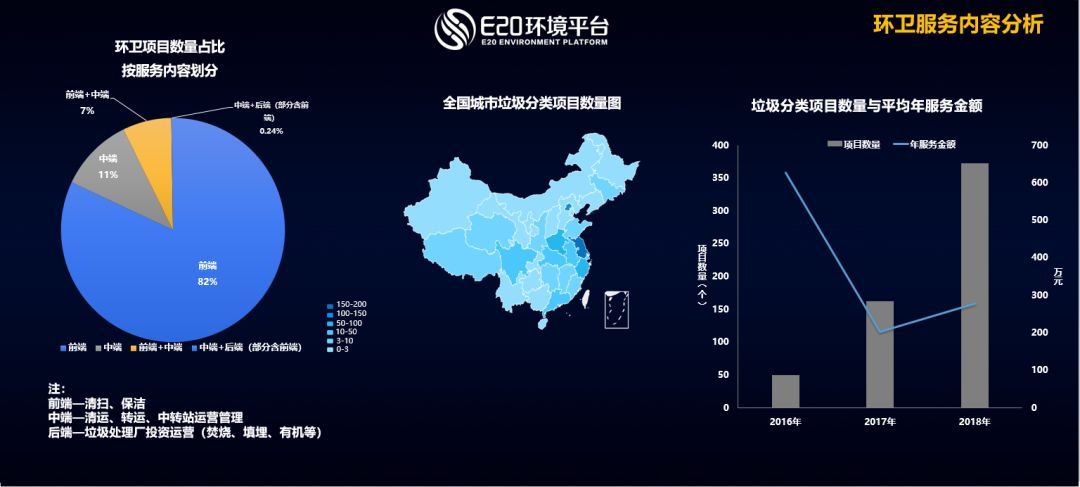

数据表明,垃圾分类的市场化项目正在逐步出现,项目数量逐年走高,年服务金额大概在三百万左右。(相关阅读→ 1. 【热议】何晟:我们要怎样的垃圾分类市场化?; 2. 上半年超5亿项目落入7类企业手中,垃圾分类搅动固废市场; 3. 告别小打小闹——今年,合同金额超千万的垃圾分类项目已达8个; 4. 近两月80余个垃圾分类项目盘点 且看需求井喷背后; 5. “环卫+X”项目频出,市场 从“小环卫”走向“大环卫”)

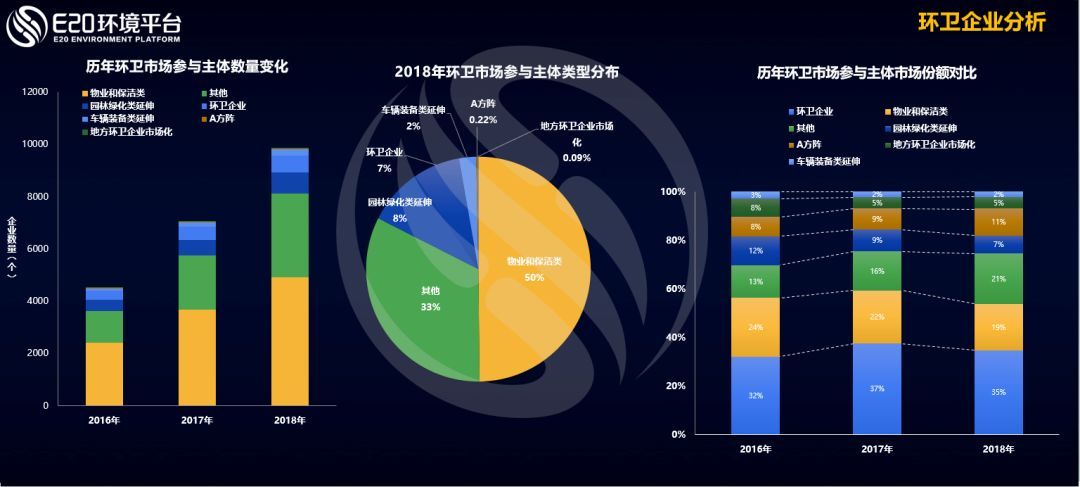

从环卫市场参与主体来看,根据E20环境平台E标通统计显示,近三年来,参与环卫市场化项目争夺的环卫企业从五千家涨到了一万家,参与主体大幅扩增导致行业集中度未出现增长。(相关链接→ 5000+企业进军环卫市场 环卫一体化让企业“脑洞”大开)E20研究院数据中心对环卫企业进行了企业原有业务来源分析可以看出,从事物业保洁、园林绿化等多种企业纷纷布局环卫业务。在上图右侧特别值得注意的是:来自垃圾焚烧A方阵的部分投资运营企业已进入环卫,在前年8%的市场规模占比,在今年已经上涨到11%,在进入企业大扩容的基础上其份额反而逆势稳健提高,说明我们这些垃圾焚烧影响力企业的市场冲击力何等之大。

上图显示,环卫集中度呈现一个反抛物线的状态。在每个省来看,当环卫市场化项目刚刚出现的时候,大概只有一两家、两三家企业去参与,或者少数企业来参与。市场发展到一定程度,例如图中浙江省,开始出现大量项目的时候,集中度会下降,比如浙江有1372家环卫企业。而随着市场化的推进,市场规模进一步扩大之后,寡头垄断开始逐步出现,行业集中度出现上扬,大企业龙头效应出现。比如广东作为市场规模最大的省份,其参与主体开始减少,集中度会上扬。对不同年限项目的归属进行分析来看,环卫行业虽然小企业很多,但是10年以上大体量大项目大都被大型企业握在手中。(相关链接→ 启迪桑德年报看点:环卫业务涨125%,围绕环卫及物流买买买)

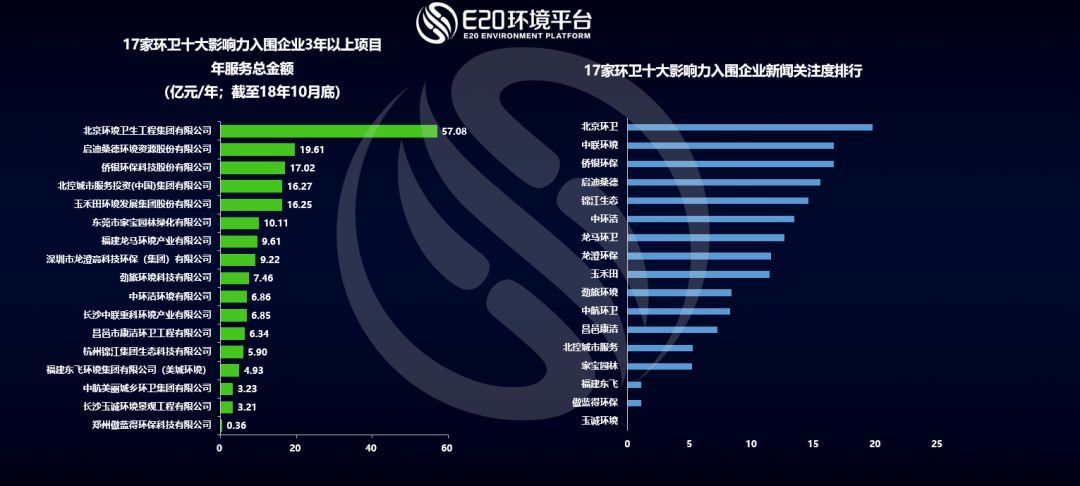

E20研究院数据中心对十大影响力入围企业环卫项目年服务金额进行了盘点,截至18年10月底,企业所有项目年服务总金额及2018年新增项目年服务金额排名如下图所示:

根据以上数据和其他因素的综合评估,我们在此宣布今年的环卫影响力企业、环卫最具成长性服务企业榜单:

相关阅读

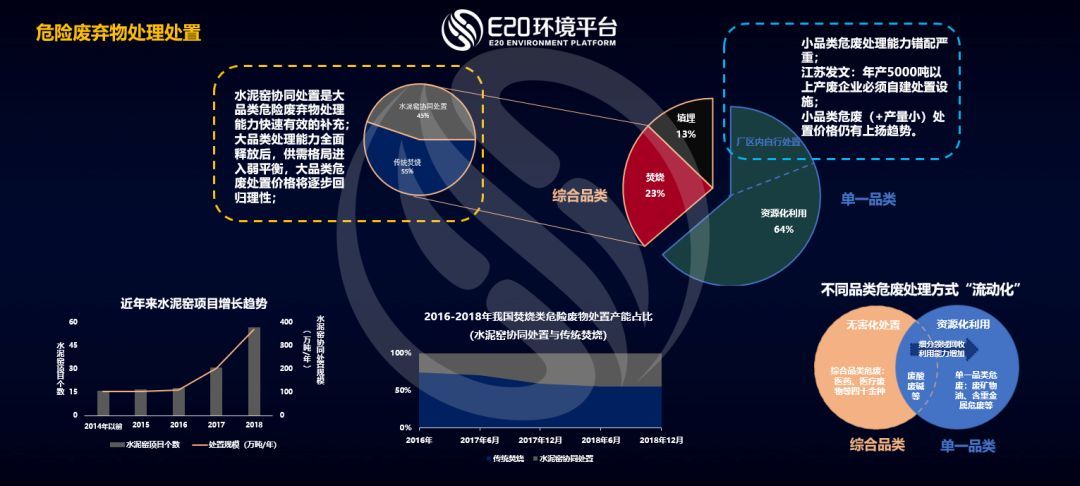

危废处理处置行业

危废行业目前处于发展期,近几年的前十家企业集中度(CR10)参数值较低,在7%左右。

危废处置行业的竞争格局中存在三大博弈关系:水泥窑企业与传统危废处置企业的博弈、场内危废处置与场外处置的博弈以及无害化处置危废与危废资源化利用的博弈关系。

1. 水泥窑企业与传统危废处置企业的博弈

危废行业今年最大的变化莫过于水泥窑行业强势跨界进入危废处置行业。从规模上来看,近年来水泥窑协同处置危废在焚烧处置危废中占比直线上升。2018年,水泥窑协同处置与传统焚烧危废处置在焚烧中占比分别为45%和55%。目前,全国水泥窑协同处置规模约有370万吨/年,项目数为57个。而进入2019年后,水泥窑协同处置规模还将释放,传统危废处置企业能否稳住自身阵地,是企业未来需要考虑的事情。

对于传统的危废焚烧处置技术,水泥窑协同处置在发达国家已有30多年成功经验,技术成熟;且在减少污染和改造、运营成本上都有明显优势,能有效扩大危废处置能力。部分水泥企业希望通过水泥窑协同处置进入危废处置市场,破解水泥行业产能过剩急需产业升级的困境。

但水泥窑协同处置也面临一定的制约因素:一是相对于传统的危废焚烧,水泥窑协同处置的应用范围仍较为有限,仅可处理约15大类危险废物;二是若没有完善的预处理环节,水泥窑协同处置危险废物难以达到预定效益;三是水泥窑协同处置优惠支持政策不明显;四是危废协同处置危险性大,技术、装备等需进一步升级。

在面临危废处置行业准入门槛高、环评严苛、危废不可跨省运输需本地布局等多种困难的情况下,2018年有些危废企业与水泥企业签署了战略合作协议。在现在危废处置市场空间较大的情况下,双方均在危废处置行业中占有一定优势,危废企业与水泥企业的强强联合为危废处置行业提供了一个全新的合作模式。(相关阅读→ 喜结连理!818传统危废企业与水泥窑协同的婚姻大事)

2. 场内危废处置与场外处置的博弈

2017年12月,生态环境部下发了关于征求《危险废物经营许可证管理办法(修订草案)(征求意见稿)》意见函(环办土壤函[2017]2001号)。本次修订草案从危险废物全过程管理的各个环节对现行危险废物经营许可证管理制度提出了修订意见。草案中提出在风险可控的前提下,产生危险废物的单位在其厂区(场所)内,自行或者委托第三方专业机构对本单位产生的危险废物进行利用或者处置,不需要申请危险废物经营许可证。(相关阅读→ 福兮?祸兮?危废经营许可证管理办法修订草案征求意见稿发布)

2018年11月,江苏省发布《江苏省人民政府办公厅关于加强危险废物污染防治工作的意见》。对江苏省各地区危废处置体系提出量化目标,《意见》中还特别指出“危险废物年产生量5000吨以上的企业必须自建利用处置设施”。(相关阅读→ 川渝、苏、晋接连发布危废新政,危废处置攻坚战已拉开序幕)

厂内自行处置危废无需经营许可证将有效减少危废处理成本,未来将会成为产废单一、产量大的产废企业处理危废的首选方式。而第三方危废服务企业也将应运而生,为企业提供技术支持或移动式危废资源化回收利用设施。

3. 无害化处置危废与危废资源化利用的博弈

按照危废来源及主要处置方式,可将危废可分为主要使用资源化回收利用处理的单一品类危废和主要使用无害化处置的综合品类危废。单一品类危废的代表主要是废矿物油(HW08)。废矿物油因产品价值高、下游销售链易打通等原因,通常资源化利用能力充足,可进入资源化回收利用链条。(相关阅读→ 首联环境周相武:行稳致远,做固废领域稳健的服务者)综合品类危废如医疗废物(HW01),具有感染性、病理性等特性,通常使用高温焚烧进行处置。部分危废,如废酸(HW34)、废碱(HW35)等,具有很高的回收利用价值,但因为产废当地资源化回收利用能力缺失或不足,会进入无害化处置路径,造成了资源的浪费。

随着各地危废处置设施建设规划的推进,对单一品类危废资源化回收利用设施的建设也会提上议程,危废经营许可证能力的错配现象也将得到有效缓解。而政策鼓励下的工业产废企业厂区内自行处置,也将有效填补产量较大但品类较单一的危险废物处置能力。但对于产量较小、分布分散的单一品类危废,短时间内资源化能力错配情况仍将较为突出,无害化处置还将是首选方式。

上图为2018年危废行业主要企业处理能力的排名。2018年,已有部分水泥企业凭借水泥窑协同处置在行业中拥有立足之地,但大部分企业仍为传统危废处置企业。究其原因,处置资质丰富、地域布局广阔的投资运营企业相较于水泥工业企业,更有优势集约填埋及资源化利用的能力,综合型专业危废投资运营企业持续产能投放能力更强,将获得进一步提升市场占有率的机会,形成更具规模的集约。

相关阅读

10个经典危废处置项目揭晓:无害化+资源化+水泥窑工艺全在!

在此,我们也公布危废行业的领先企业名单。

编辑: 赵凡

目前在中国科学院生态环境研究中心攻读博士学位,此前分别在武汉大学和北京大学光华管理学院获得理学学士和工商管理硕士学位。

现任E20环境平台执行合伙人和E20研究院执行院长,湖南大学兼职教授,华北水利水电大学管理与经济学院客座教授,中科院生态环境研究中心硕士生校外导师,天津大学特聘讲师,并兼任北京大学环境学院E20联合研究院副院长,国家发改委和财政部PPP双库的定向邀请专家,世界银行和亚洲开发银行注册专家(基础设施与PPP方向)、国家绿色发展基金股份有限公司专家咨询委员会专家库专家、巴塞尔公约亚太区域中心化学品和废物环境管理智库专家、中国环保产业研究院特聘专家、中国环保产业协会环保产业政策与集聚区专业委员会委员。住建部指导《城乡建设》杂志编委、《环境卫生工程》杂志编委、财政部指导《政府采购与PPP评论》杂志编委,并担任上海城投等上市公司独立董事。

在PPP专业领域,薛涛现任清华PPP研究中心投融资专业委员会专家委员、全国工商联环境商会PPP专委会秘书长、中国PPP咨询机构论坛第一届理事会副秘书长、生态环境部环境规划院PPP中心专家委员会委员、国家发改委国合中心PPP专家库成员、中国青年创业导师、中央财经大学政信研究院智库成员、中国城投网特聘专家等。

20世纪90年代初期,薛涛在中国通用技术集团负责世界银行在中国的市政环境基础设施项目管理,其后在该领域积累了十二年的环境领域PPP咨询及五年市场战略咨询经验,曾为美国通用电气等多家国内外上市公司提供咨询服务,对环境领域的投融资、产业发展和市场竞合格局有着深刻理解;2014年初加入E20研究院并兼任清华大学环保产业研究中心副主任,着力于环境产业与政策研究、PPP以及企业市场战略指导等方向。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285