5月31发布的“土十条”,开启了我国全面治土的新里程。在人们面对“常外毒地”、“毒跑道”、“镉大米”等公共事件的焦虑时,这份历经3年修改、50次易稿的“土十条”的发布可谓恰逢其时。最近关于“土十条”的解读文件也是满天飞舞,在此,我们仅尝试从“土十条”中看我国土壤修复技术与市场的未来趋势。

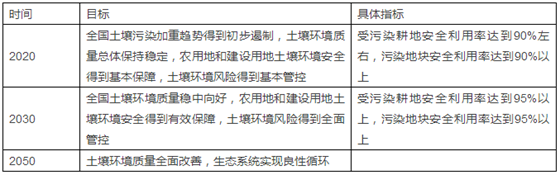

“土十条”“立足我国国情和发展阶段,着眼经济社会发展全局”,“以保障农产品质量和人居环境安全为出发点”,以“预防为主、保护优先、风险管控,分类管控”为思路,制定了到2020年、2030年及2050年的阶段目标及思路。

表1 我国土壤的治理目标

土壤修复的细分领域技术与市场发展趋势

(1)污染耕地治理

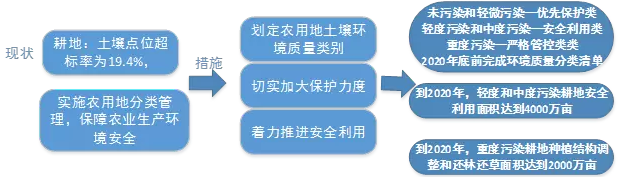

环境保护部2014年发布的《全国土壤污染状况调查公报》显示,我国耕地土壤总点位超标率为19.4%,以轻微(13.7%)及轻度(2.8%)污染为主。而据江苏省(宜兴)环保产业技术研究院与中国土壤环境修复产业技术创新战略联盟联合编制的《中国土壤修复技术与市场研究报告(2016-2020)》显示,我国耕地重金属污染面积约为1.7-2.1亿亩(污染比例8.2%-10.2%),污染区域主要为工矿企业周边农区、污水灌区、大中城市郊区和南方酸性水稻土区等。

技术层面,目前我国农田修复技术涉及物理技术、化学技术及生物技术多种。然而“土十条”指出,对于轻度及中度污染耕地,采用“农艺调控、替代种植等措施,降低农产品超标风险。”对于重度污染耕地,采用退耕还林还草或种植结构调整。可以看到,未来污染耕地的治理将以农业生态修复为主,而重度污染耕地直接采用土地利用方式的调整来进行管控。

市场层面,证券、媒体、行业组织等对污染耕地的市场预测多以万亿计,且多在3-5万亿之间。而这均以“十二五”期间的单位修复成本(3-5万元/亩)为预测基础。未来,随着耕地污染治理技术的调整,市场将大大缩水。“土十条”中提出,“到2020年,受污染耕地治理与修复面积达到1000万亩。”根据已有农业生态修复技术范畴类项目的统计,该类技术成本约5000元/亩,1000万亩的治理费用约500亿元。我国污染耕地治理与修复的市场总量约为千亿规模,远远达不到几万亿的规模。“十三五”期间,耕地污染治理的市场将主要集中在江西、湖北、湖南、广东、广西、四川、贵州、云南等省份。

(2)污染场地

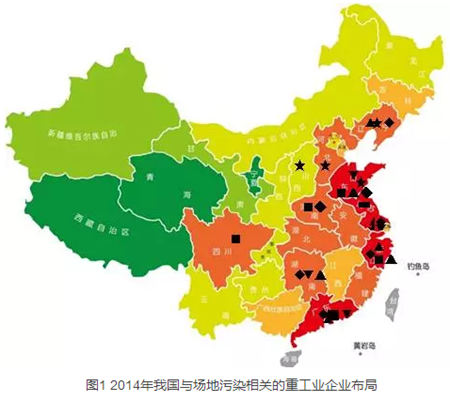

中国污染场地以工业企业搬迁遗留废弃场地为主。据2014年发布的《全国土壤污染状况调查公报》显示,在调查的690家重污染企业用地及周边的5846个土壤点位中,超标点位占36.3%,主要涉及黑色金属、有色金属、皮革制品、造纸、石油煤炭、化工医药、化纤橡塑、矿物制品、金属制品、电力等行业。

污染场地土壤治理与修复已经刻不容缓。“土十条”中提到治理目标为: “到2020年,污染地块安全利用率达到90%以上。到2030年,污染地块安全利用率达到95%以上。”;主要内容及方向为:

深入开展场地土壤环境质量调查

首先,对重点行业企业用地做土壤环境深入调查,“土十条“规定2020年底前掌握其污染地块分布及其环境风险情况。逐步建立污染地块名录及其开发利用的负面清单,合理确定土地用途。2013年完成的土壤环境调查,初步掌握了全国土壤污染的基本特征和格局,但是调查的精确度难以满足土壤污染的风险控制和治理修复的需求,在新一轮深入调查的基础上,才能为后续建立污染地块名录,安全利用土地提供合理依据。

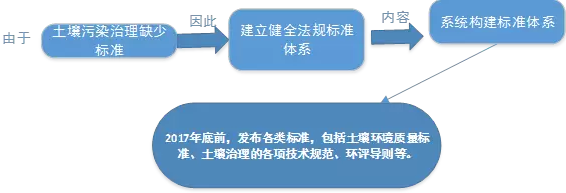

建立健全场地修复标准体系

场地修复目标缺乏统一标准,有的根据场地后期开发利用类型参照相关的土壤环境质量标准,例如《展览会用地土壤环境质量评价标准(暂行)》(HJ350-2007),有的针对污染场地特点及用地要求,制订特定的修复目标。现在“土十条“中规定,2017年底前,发布建设用地土壤环境质量标准,完成土壤环境监测、调查评估、风险管控、治理与修复等技术规范以及环境影响评价技术导则制修订工作。这些可以填补这方面空白,使场地土壤修复过程有据可依,修复效果也有了保证。

建立场地调查评估制度

国内目前缺少调查评估的制度要求和技术规定,企业的业务能力界定和权责承担范围十分模糊,不似发达国家那样有较为鲜明的专业化分工和产业格局,基本上市场总额主要由挖掘和建设这类行为贡献,总体特点是重工程,轻调查,调查评估服务这种智力密集型的环节在我国土壤修复产业链条上所占份额较小。面对这种现状,“土十条”中提到, 2016年底前发布建设用地土壤环境调查评估技术规定。2017年起,对将收回土地使用权的重污染行业企业用地,以及用途拟变更为居住和商业、学校、医疗、养老机构等公共设施的上述企业用地,要进行土壤环境调查评估。通过强制推行调查评估,给予其应有的重要地位。虽然目前不成熟的现状在可预期的2016年至2020年期间很难“出现质的改变,但长远来看,还是会随着政策的推动和企业认知的增强逐渐趋于合理的范围。

建立健全场地修复技术体系

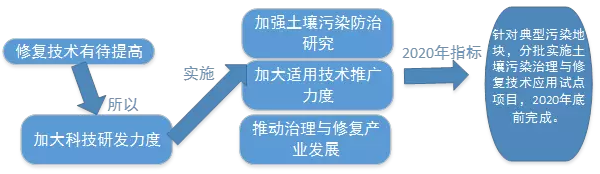

与发达国家相比,我国场地修复技术相对偏弱,但是发展很快,目前场地修复以异位技术为主,原位技术比例较低。由于国内外土壤污染情况有着显著差异,以及不同地点的土壤理化性质不同,很难照搬发达国家治理修复技术,自主研发、改进和推广技术是不可省略的路途。因此“土十条”中提到, 针对典型污染地块,分批实施土壤污染治理与修复技术应用试点项目,获得一批易推广、成本低、效果好的适用技术。然后在全国范围内进行大规模推广。

(3)其他

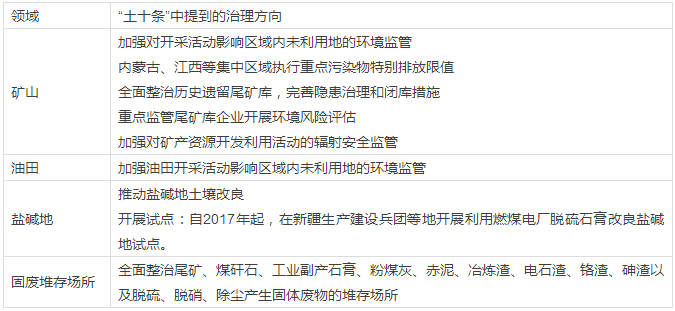

除了耕地及污染场地修复,土壤修复还涉及矿山、油田、地下水、盐碱地、固废堆存场等,其治理也迫在眉睫。“土十条”中对上述领域也有涉及,主要见下表。

表2 土壤污染其他领域的治理方向

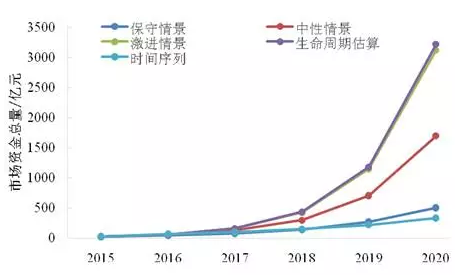

“十三五”土壤修复市场有多大?

《中国土壤修复技术与市场研究报告(2016-2020)》报告利用生命周期估算法、时间序列法和情景分析法预测“十三五”期间国内土壤修复市场的发展规模,得到在2016年至2020年间的我国土壤修复市场规模下限(保守预测)总额约为849亿元,上限(激进预测)总额约为5047亿元。但是,目前国内土壤修复技术薄弱;土壤污染防治资金投入缺口巨大,没有可持续的商业模式;政策法规不够完善;产业发展不成熟。同时结合“土十条”“预防为主、保护优先、风险管控,分类管控”的整体思路以及对耕地及污染场地的治理思路,我们认为“十三五”期间土壤修复依然不会进入跃进阶段,不会大规模展开。我们相信土壤修复市场保守预测相对更加合理,即2016年至2020年期间整个产业将实现849亿元的市场总量。

土壤修复钱从哪里来?

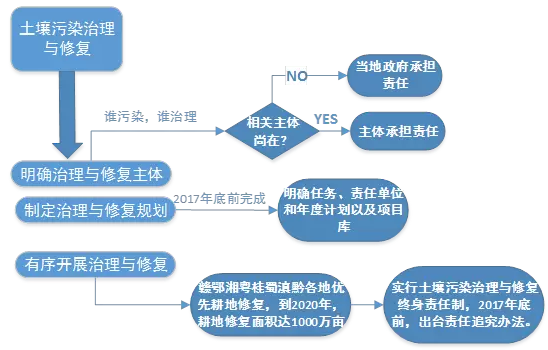

据《中国土壤修复技术与市场研究报告(2016-2020)》对316个土壤修复项目的统计,目前我国土壤修复资金的来源主要以政府财政资金为主,以企业自筹、GEF赠款、补偿金等为辅。针对目前资金短缺的现状,“土十条”明确了治理与修复主体,按照“谁污染,谁治理”原则,造成土壤污染的单位或个人要承担治理与修复的主体责任,以及责任主体变更后的责任人。同时“土十条”鼓励通过政府和社会资本合作(PPP)模式,发挥财政资金撬动功能,带动更多社会资本参与土壤污染防治;鼓励积极发展绿色金融,发挥政策性和开发性金融机构引导作用,为重大土壤污染防治项目提供支持;鼓励企业发行股票与债券推进土壤污染的治理与修复。

编辑:李丹

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285