时间:2018-01-01 09:40

来源:中国固废网

作者:李少甫、丁宁、刘琪

第三类,对于环境风险高且废物价值低的废物,低价值导致回收、处置这类废物的企业利润较低,甚至在现有技术下不能获得合理利润,难以吸引企业进入市场,市场化运行的可能性较低。同时,此类废物有较高的环境风险,其随意弃置将对环境造成较大危害。因此,政府需对此类废物的处置进行兜底,为处置企业提供相应补贴,将这部分废物回收、处置,因此可称之为“兜底型补贴”。塑料及玻璃制品在土壤中的自然降解周期较长(玻璃可达数千年),随意弃置对环境造成较大危害,但塑料及玻璃的价值较低,属于兜底型补贴。

第四类,废物价值低且环境风险低的废物以餐厨垃圾(不包含废弃油脂的部分)以及厨余垃圾为主要代表,价值较低导致市场化的商业价值不高。同时,环境风险低使得这类废物没有急切处置的需求,更不利于市场化运作。这类废物单独处置仅为达到循环经济指标或作为垃圾分类的配套处置需求,因此称之为“循环经济型补贴”。

薛涛认为,靠补贴维持的需求是伪需求,靠补贴维持的发展是伪发展,因为依赖于政府补贴的商业模式总是相对不稳定的,环保技术的不断更新,目标就是尽量摆脱或减轻对补贴的依赖,在资源化上领先的企业因此会获得竞争优势,这是中小环保技术企业的突破方向。

【第2章】纷久必合:危废与环卫行业的喧哗与骚动

危废与环卫行业是近几年比较火热的行业,也是固废投资领域的两大主战场,薛涛用福克纳的小说名称《喧哗与骚动》描述它们的一年。危废近几年面临行业整合,收并购案例不断,一直喧哗到红海隐现。而环卫领域中的各企业也在不断布局,“横向一体化”“纵向一体化”不再是纸上谈兵,在骚动中逐渐转向喧嚣。总而言之,纷纷嚷嚷的背后,相信在不久的将来,产业的并购和集中度的提高必将很快到来。

2.1 危废行业的并购喧哗

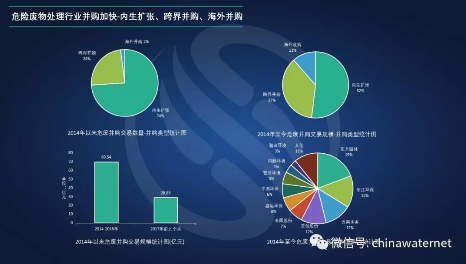

经过了三年对市场的高速瓜分,危废行业中的部分领头羊企业已经出现,如东江环保,而雅居乐紧随其后。论坛上,东江环保的李永鹏总分享了对危废市场的研究与观察。(详情请点击➽:东江环保李永鹏:如何构建危废产业新格局?)。同时,水泥企业也依靠水泥窑协同处置异军突起,如金圆股份、海螺水泥、金隅集团等,对传统危废阵营产生冲击。根据E20研究院统计,目前,排名前20家的危废处理企业的许可处理规模总和仅占我国危废许可处理总规模的16%,行业集中度低。企业扩大市场份额、抢占市场,主要通过收购项目、公司或自建项目两种方式。大部分企业都采取两种方法并重的方式去扩大市场,但偏重有所不同,如东江环保自建项目达53%,收购公司或项目达47%,两种扩大市场方式占比均衡;光大环保则多采用自建的方式实现市场的扩张,自建项目所占份额高达95%。

近日,东江环保与中国海螺创业控股有限公司签署《战略合作协议》,就水泥窑协同处置固废事宜达成战略合作意向。2017年是危废行业的收并购大年,行业内并购加快,并购潮愈演愈烈。2017年前9个月的危废行业并购额就已经达到了去年、前年和大前年三年总和的几乎一半,可见该行业的火热。东江环保和东方园林在今年的并购中占据主要份额,共34%。收并购可分为内生扩张(行业内部公司收购其他危废处理企业)、跨界并购(行业外部公司通过收购危废处理企业进入行业)、海外并购(并购海外危废企业或项目提升技术能力)等。

图13 危废处理行业并购加快(数据来源:E20研究院)

值得关注的还有近年来在环保领域通过控股、并购等方式在危废领域强势布局的中信产业基金,论坛中我们邀请到了中环信来介绍他们在这个领域的雄心(详情请点击➽:中环信钱云才:聚势启航——助力行业转型升级)。

据E20研究院统计,2014年至今,危废并购方式主要以内生扩张为主、跨界并购为辅,海外并购数量较低。随着行业内收并购逐渐增多,行业不可避免迎来淘汰整合,小企业面临转型压力。E20研究院在本次论坛发布的危险废物处理行业分析报告,不但对上述情况予以总结,还从政策现状、技术发展、投资分析等方面深入介绍危废行业,并首次对各省危废市场空间作出剖析,全面盘点危废行业市场趋势。

2.2 环卫市场化爆发元年的骚动

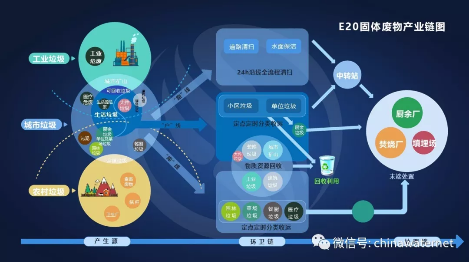

环卫行业是另一个今年非常火热的行业,下图为E20研究院根据对环卫市场化的商业模式的详细分析所制作的固废产业链图,将环卫链分为“路”线、“户”线和“库”线。“路”线主要指道路清扫、水面保洁。“户”线主要指对居民、单位的收集。“库”线主要为定点收集。每条路线都有自己不同的困难和突破的需求。传统的环卫市场化领域主要包括“路”线和“户”线的一部分。具体介绍可见今年夏末上海论坛薛涛对环卫商业模式的全面解析,具体请点击(详情请点击➽:薛涛演讲视频:大环卫市场爆发元年看春秋列国格局)。

图14 E20固体废物产业链图

环卫企业在市场扩张中积极对营业模式进行突破,扩张服务范围,包括“路”线中的横向一体化,从道路清扫、水面保洁扩张到管家式一体化服务,如景观亮化、路灯维护、市政绿化等业务;也包括在“户”线中的横向一体化,即两网融合,其中最大的两个领域是垃圾分类和再生资源利用。来自侨银环保的周丹华总展示了他们在这个领域的布局战略。详情请点击☟:

2017年, 对PPP发展形势产生重大影响的财办金〔2017〕92号和国资发财管〔2017〕192号文相继下发,进一步对PPP进行规范,PPP政策收紧。但是,薛涛认为由于固废PPP项目有清晰的产出和绩效,且依效付费机制成熟,运营性强,可以满足当前政策要求。固废领域的企业无需担心受到影响。

在采用购买服务做市场化不温不火的多年后,新引入的PPP模式使环卫碎片化的项目变成了打包的、区域的、长期的项目,带来了今年环卫行业的火爆。2017年全年各月均有PPP项目涌现,其中具有代表性的项目包括北京环卫的安庆城区项目,侨银环保的昆明官渡项目,以及玉禾田的景德镇项目等。环卫市场的项目规模也从原来的几千万上升到了几十亿。

编辑:刘影

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285