时间:2018-10-10 10:20

来源:宇墨Umore

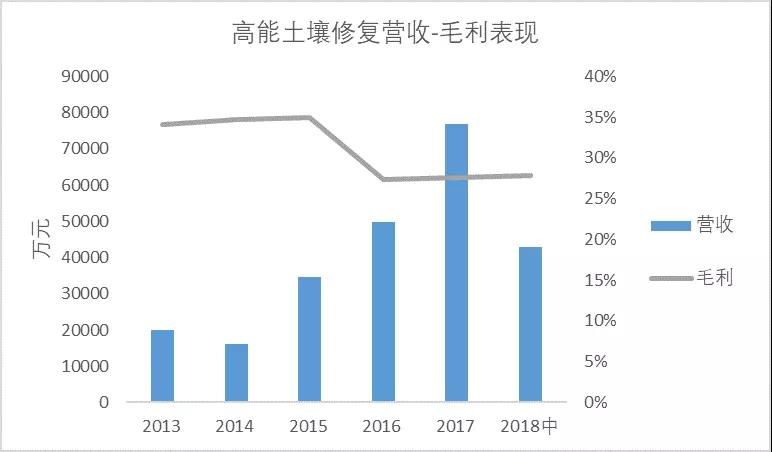

此外,这种综合性还体现在修复领域的细分板块布局层面。以17年为例,虽然仍以城市棕地修复为主(占总营收21%),但耕地修复、矿山修复、流域治理等也有相当程度的贡献,分别突破13878万元、4978万元、9226万元,占总营收的6%、2%、4%,这为高能在全国市场的全面渗透进一步奠定了良好基础。

除了漂亮的成绩单,对于这位熟悉的龙头,以下几点值得市场关注。

回购修复子公司股权,实现100%控股

2012年8月高能环境设立北京高能时代环境修复有限公司全资子公司,主营环境修复,次年净利润125万。2014年高能时代环境修复1350万元出让13.5%股权,引入具有国资开发商背景的北京实创环保发展有限公司(主要负责中关村环保园的开发建设)。有意思的是,在2017年8月,高能环境修复公司以2250万的处置对价回购了这13.5%股权。通过此次回购,实现100%控股,这直接彰显了公司对修复市场的信心和决心。

自主研发叠加海外收购

技术层面,除了高能一直以来的防渗阻隔技术与修复业务的协同,近几年自主研发也收获不小,最重量级的当属参与完成的“填埋场地下水污染系统防控与强化修复关键技术及应用”获得2017年国家科学技术进步二等奖。

2017年公司深化与美国 TRS Group Inc.公司的合作,实现了修复设备本土化应用与推广,并成功应用于“苏州溶剂厂原址北区污染场地土壤治理项目”。2018年4月进一步成立了合资公司-上海泰焱环境技术有限公司(高能出资5535万约85%,TRS约15%),负责进一步推广。

8.4亿可转债发行成功,推动订单落地

资本运作方面,2018年4月公司发行8.4亿元可转债申请获证监会核准,这将极大推动订单加速落地,尤其是在当前的经济环境下更显珍贵。同时,公司还在申请发行总额不超过 12 亿绿色公司债券。

积极引进收购+全产业链布局,离开舵手的永清是否还能业绩翻倍增长

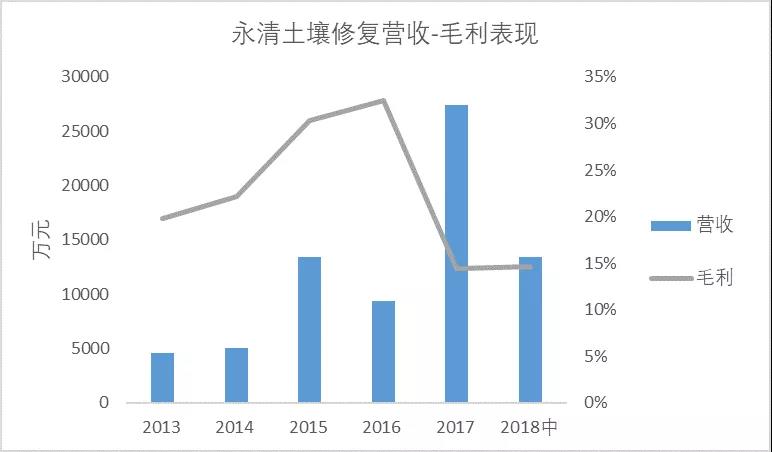

2017年度永清土壤修复业务实现营业收入27337万元,同比增长192.86%,可以说交了一份非常满意的答卷。完成了包括甘肃东大沟流域重金属污染整治项目及湖北武汉智造园北区D区修复项目等20余项目。2018年5月公司更是联合中标了《雄安新区唐河污水库污染治理与生态修复一期工程》,项目金额1.66亿元。2018年上半年公司土壤修复确认营业收入1.34亿元,相比去年同期增长125.22%,毛利率14.69%。

双倍增长的背后,是永清在修复业务的多年布局。一方面,通过收购美国IST及引进海内外专家,建立了以IST创始人詹姆士、韩国的安洪逸、台湾的斯克诚及上海的罗启仕博士为代表的强大专家团队,同时通过技术引进和并购,实现新技术的突破。除了传统的重金属治理优势,有机物治理技术也有所突破,尤其是异位热脱附设备生产及运营,已在南通等场地有所运用。此外,在苏州安利化工厂项目还采用了原位热脱附技术。

上述两项进展直接关联永清的两次对外收购。2015年永清以152万元收购美国IST公司51%股权(商誉110万),2015-2017年IST营收分别为299万元,1612万元,896万元,但净利润始分别为-135万元,-58万,-850万。即使以人才和knowhow引进为主,该项收购看来依旧表现欠佳。而苏州项目的原位热脱附技术则来源于加拿大MC2公司。早在2016年10月永清即与加拿大MC2主要股东签订股权收购意向书,拟收购MC2公司51%的股权(交易价格3060万加元,约人民币1.55亿元),引进其电热动态剥离过程ET-DSPTM热修复技术,来填补有机污染修复技术空白,只不过在完成了各项尽调后,该项交易终止,转而以项目合作推进。

除了海外收并购,2018年2月永清公告以1.78亿元获得云南大地丰源66%股权。值得关注的是,大地丰源不光负责昆明市危废处置中心的运营,拥有3.3万吨处置能力及25万立方的规划填埋规模,大地还在云南开展土壤修复业务,这将有助于永清开拓云南市场。事实上,2017年度永清所承接的省外土壤修复项目占比占比已超过60%,全国业务布局效果显现。一定程度上,我们可以说从修复业务的拓展也能看到永清集团对外扩张并购的缩影。

另一方面,公司在2016年8月环评资质顺利升甲,成为湖南唯一一家,全国为数不多晋升环境影响评价甲级资质的民营企业,这为公司在土壤修复前端的场地调查提供了极大便利,2017年公司在全国各地承接场调20余项,为永清的业绩增长带来坚实基础,也为其后续在土壤修复领域的业务开展提供了支撑。尽管今年9月国务院取消“环评机构资质”已基本敲定,但短期内环境咨询的竞争优势依然存在。

除了棕地治理,永清在耕地治理方面更是领先市场,尽管当前商业模式尚不明确。除了坐拥天时地利优势,永清环保还拥有“农田土壤污染控制与修复技术国家工程实验室”,2017年公司耕地合计修复面积达7万余亩。

在商业模式上,尽管ppp当前受去杠杆、地方政府隐形债务问题及集中清理出库等影响,环保PPP一时成为烫手山芋,公司此前一直探索的“岳塘PPP模式”将受到挑战,将土壤修复与PPP模式充分结合还需观察!

然而,更大的挑战则在于,2018年4月公司实际控制人及董事长刘正军被有关机关带走,要求协助调查。这位永清这条大船带来了极大的不确定性,至少,对修复团队的稳定性带来了直接的冲击。

深耕湘桂市场,收购拓展油泥处置及经营性业务,稳健拓展的西南王博世科

南化项目高贡献,营收持续稳增长

2017年博世科土壤修复实现20938万元的收入(毛利22.54%),相比去年同比上涨40%,助力公司稳做西南王的霸主地位。主要贡献为2016年中标的标杆工程—南化地块总承包项目,该项目2017年新增地下水修复工程,总修复方量增至77万方,合同额也由1.99亿调整为2.66 亿,该项目当年确认收入4520万,2018上半年该项目又贡献收入3026万,公司在该项目上也完成了其自主研发的热脱附设备项目现场开展的工艺参数优化。

编辑:刘影

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285