时间:2018-10-10 10:20

来源:宇墨Umore

对外收购,谋求技术突破与经营模式扩展

有机污染处理方面,2017年1月博世科还以1300万加币(6729万人民币)完成了对加拿大RemedX公司100%股权收购。2017年底 RemedX在Breton 填埋场竣工并成功试运营,设计容量约为522万吨,其中符合二类固废标准含油废物直接进入填埋场进行安全填埋,若达危废标准,则经RTTU油泥热处理装置或微生物处理达标后,再进入填埋场或回填。尽管2017年RemedX营收975万元,净利-201万元,如果随着Breton填埋场试运营成功,或能为博世科提供良好的现金奶牛。

此外,标的公司RTTU油泥热处理设备的逐步国产化,为博世科修复业务及固危废产业实现国内外拓展新突破,含油污泥处置市场成为新的崛起板块,目前,RemedX已在跟进大庆、辽河、盘锦等地项目。

回头来看,尽管当初业内人士曾质疑博世科RemedX收购是否划算,但在笔者看来,这个严格讲,可以算是国内修复行业首例大型的对外收购案,至少起到了3方面作用:其一是补足博世科热处理技术短板,其二是拓展了博世科运营型业务,其三是在业务领域和业务范围都实现了双突破,对油泥处置和海外市场都是良好的铺垫。

深耕湘桂重金属市场,拓展雄安新区业务

除了有机物处理,重金属依旧是博世科的传统优势。如我们去年报告中所述,公司与我国土壤先行防治区之一的广西河池蜜月期才刚开始,2017年公司在河池承建的多个修复项目相继竣工,其中堂汉银星冶炼厂旧址项目还成为广西环保厅组织的重金属治理典型示范项目。除大本营外,博世科还深耕湘江流域重金属治理,同时向北拓展,启动了保定市首批污染渗坑治理项目—蠡县魏家佐村、 王家营村渗坑治理工程(中标金额分别为1259万、5001万), 这有效保障了公司在南化项目之后土壤修复业务的持续高增长。此外该项目位于距离雄安新区主城不足50公里,受到中央环保督察组等高度关注,颇有示范作用。

最后,公司全产业链的协同发展优势也值得关注。2017年除了公司在实现了广西环保管家业务零突破,在环境咨询方面,在2016年公司整体接受广西环科院的环评甲级资质及业务,成为第一个吃螃蟹的人后,2017年度即实现控股子公司博环环境环评业务确认收入 5020 万元,与此同时设计、检测等业务也大幅增加,技术服务类累计收入7684万元,同比大幅增长 907%。

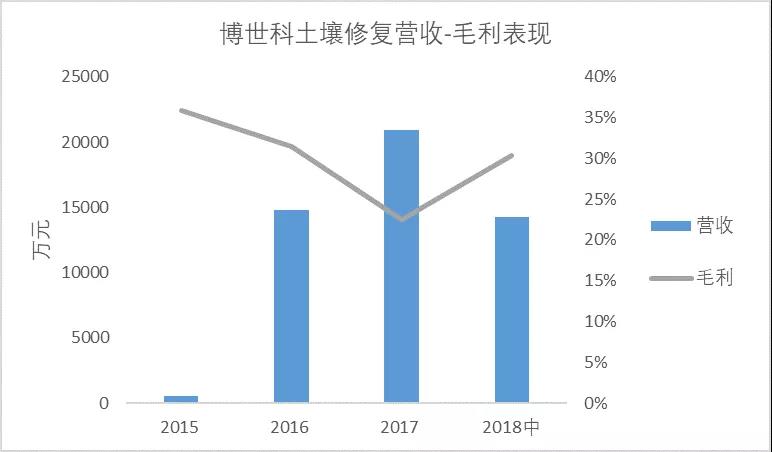

2018年上半年博世科修复营收突破14247万元,同比增长87.5%,进一步夯实了公司的基础,更是大有以后来者居上的态势赶超业界大哥永清。事实上,博世科与永清在修复业务的发展有着诸多相似的影子,如若对比两家公司的发展路径和策略来看,则能为我们提供另一个视角。

134倍爆炸式大发展,探索土壤修复PPP的:东方园林

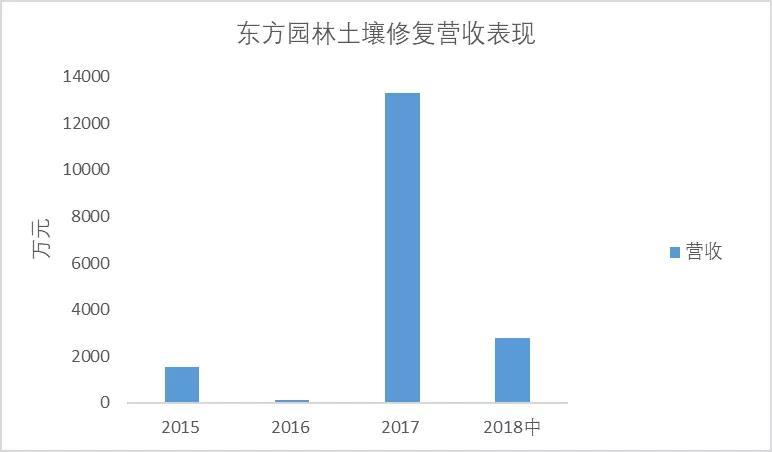

2017年东方园林土壤矿山修复业务营收突破13276万元,相比16年99万元收入,迎来134倍爆炸式大发展!值得一提的是,2016年初,东方园林才重组旗下土壤事业部,出资520万设立合资公司-北京东方复地环境科技有限公司,占股52%。在矿山生态修复的基础之上,大力拓展农田修复、场地修复等业务。

当然,这背后自然后东方园林一直以来积累的PPP基础。事实上,自从2015年做PPP以来,东方园林的PPP项目可谓风生水起,中标PPP订单总额不断增长,2017年更是达到达到惊人的715亿。更厉害的是,公司在应收账款方面一直控制的都比较稳健,保证应收账款的增速一直低于营收增速,经营性净现金流更是一直为正,且连年提高。

尽管一直以来狭义范畴的土壤修复在尝试PPP模式都遭遇挑战,但顺应国家“山水林田湖”五位一体化治理大潮,将部分土壤治理及生态恢复打包并入PPP可以有效开辟土壤修复新的战场,笔者认为,包括乡村振兴、森林振兴、矿山修复、荒漠化石漠化土地治理等PPP项目都包含着土壤修复机会。事实上,东方园林当前土壤修复主要业绩即来源于矿山生态修复。

而东方园林一直以来在PPP领域积累的管理与金融先发优势,则为修复业务的PPP探索提供了可能。尤其是考虑到PPP业务在遭遇国家去杠杆及PPP去库存以及长周期带来的不确定性挑战后,对PPP项目的金融落地和进场施工速度,以及成本控制、工艺水平、工期管理等方面的内部管理更是成为PPP业务成败的重要因素。

然而,与此同时,东方园林的投资性净现金流却持续高额流出,负债持续走高。负债过高在2018年宏观去杠杆、地方政府隐形债务问题及集中清理出库等影响,一直以PPP为主营模式的东方园林资金状况遭遇重大挑战。2018年5月公司原计划发行的10亿元公司债券,实际仅发行规模仅0.5亿元,这场“史上最凉发债”更是成为最显眼的一个注脚。

这从公司2018年上半年修复业务也可以看出,上半年修复业务营收2788万元,同比下降250%。不过最新进展显示,东方园林已经获得兴业银行、广发银行等综合授信40余亿元,一定程度上缓解了财务危机,随着转机的出现,让我们对东方园林土壤修复PPP的模式和发展又有了新的期待。

只能用神奇来描述的:理工环科

营收翻倍,超高毛利依旧坚挺

2017年理工环科土壤修复收入14852万元,毛利率41.57%,相比去年7515万收入,同比增长98%,实现翻倍增长。这主要是公司依托湖南这个重金属污染大省,以及国务院批准的《湘江流域重金属污染治理实施方案》市场机会,深耕湖南土壤修复市场,承接的湘潭锰矿地区重金属污染等多个项目通过验收。

而尤其值得关注的是,公司2016、2017、2018上半年的毛利率分别为50%、41.57%、53.61%,对比行业普遍25%左右的毛利率,公司的超高毛利率可谓一直笑傲江湖!

编辑:刘影

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285