时间:2018-10-10 10:20

来源:宇墨Umore

战略剥离修复业务的:康恒环境

2018年8月四通股份公布重组预案,进行重大资产置换,拟以8亿元置出原有资产,同时置入康恒环境全部资产,作价85亿元,差额部分由四通股份通过发行股份方式向康恒环境股东购买,并进行股份转让。通过此次借壳上市,康恒环境将实现对接资本市场。

从2008年成立,到次年引入瑞士VonRoll-日立造船机械炉排焚烧技术并加以吸收改进,康恒环境迅速成为国内市场占有率领先的炉排供应商。2014年中信产业基金注资康恒环境并实现控股,成为中信产业基金旗下固废投资营运服务商。康恒环境自此从单一的设备系统集成商向焚烧发电项目投资、建设、运营商转型,近两年业务快速增长。2017年实现营收10.5亿元,净利润1.9亿元。

早在2013年,康恒就凭借设备进军土壤修复。2014年公司中标的小南化南部地块有机污染物修复工程(南京首个大规模土壤修复示范工程及环保部示范项目),主要即通过引进日本小松设备,实现修复药剂与土壤定调和快速混合,并发明了一种新型经济快速的VOC污染处理工艺——化学热升温热解析。至今该项土壤与修复药剂自动混合一体化设备仍是康恒最具代表性的设备之一(目前国内已有厂商将其实现国产化,参见此处)。可以看到,康恒进军修复业务的模式与其主业垃圾焚烧设备可谓一脉相承,即设备采购、引进消化吸收、国产、进而提供配套工程和运营服务模式。笔者一度非常看好康恒的这种模式,从康恒近几年的完成的一些标杆项目,包括小南化、上海宝钢渣场等也能看出公司具备相当实力。

然而此次借壳上市,公司计划将土壤修复业务从母公司剥离并对外转让。2018 年1月,康恒环境设立全资子公司上海康恒环境修复有限公司,将修复业务相关固定资产和专利下沉至康恒修复。据坤元评估出具的《评估报告》,康恒环境修复相关的固定资产和专利评估值仅为 956万元,其中包括3台康恒代表性的KH200设备(60万-150万)。同时,康恒环境财报显示,土壤修复2015-2017年审计确认营收分别为320万、1815万、433万,毛利率分别为24%、36%、56%,在修复市场大幅增长的背景下,康恒2017年的修复业务审计确认营收让人有些看不明白。

此次剥离后,康恒的修复业务将面临较大的不确定性。此举是战略剥离以更好成长,还是出于其他考量进行业务调整,我们且看其日后发展。

内忧外患,想说跨界不容易的:三维丝

厦门三维丝环保股份有限公司成立于2001年,主要从事袋式除尘器核心部件高性能高温滤料的研发、生产和销售,2010年在深圳创业板上市,成为国内第一家高温袋式过滤除尘上市企业。

2014年公司与技术支持钟安良共同出资设厦门三维丝环境修复有限公司,注册资本2000万元,公司持股占比90%,钟安良持股占比10%。

4年过去,2017年三维丝修复营收仅116万,净利润-122万(而与之对应的是,2017年公司整体营收130910万元,同比增长38%,净利润4211万元)。回顾过去三年的发展(2015年三维丝修复公司营收6万元,净利润为-102万元。2016年营收126万元,净利润为-118万元。)三维丝在环境修复方面可以说是没有任何进步,仿佛陷入了一个泥潭,连年亏损,显然,这种依靠母公司不断输血的模式不可持续。

公司业务拓展不力,显然是有多方面原因的。回顾来看,

一是技术层面:合资公司的技术支持人有国外生态治理方面的经验,但与国内的土壤修复领域尚不完全重叠。而2017年公司与加拿大西山公司(我国几家主要异位热脱附技术企业均脱胎于西山,简直可以号称我国热脱附技术之父)的合作也未能落实。

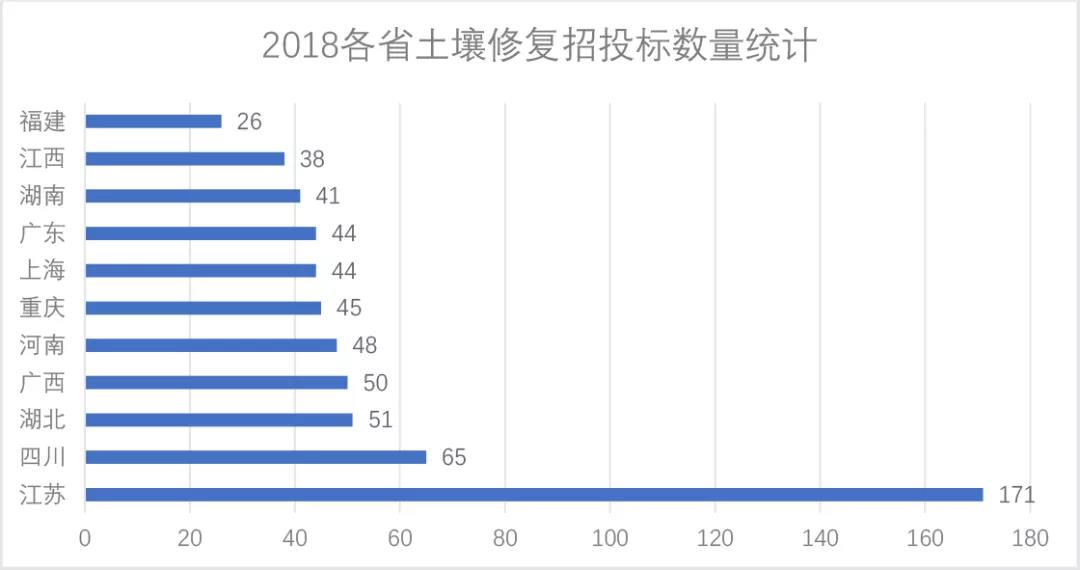

二是区位层面:公司成立于厦门,一方面福建本土没有明显竞争者,但与此同时,没竞争者可能也是因为本身福建没有修复市场。据笔者对2018年土壤修复招标项目进行统计分析,福建省土壤修复项目招投标数量仅26条,占全国的3%(该统计不完全严谨,但可以说明一定问题)。

福建省本土除了龙岩等局部地区因为矿山开采重金属污染以及局部地区的废旧电子拆解和拆船厂工业污染外,省内修复市场相对而言很小。

三是母公司层面:母公司内部控制权的争夺拉锯战依旧持续,公司内部管理及经营活动受到较大影响,从2016半年净利润收入7180万元到2018年上半年亏损3302万元三维丝营业收入也像坐过山车一样,这对公司拓展新业务也产生了直接影响。

此外,公司2016年成立龙岩三维丝环境修复有限公司,希望抢占龙岩地区近乎空白的环境托管服务市场,并以此为基础拓展环境修复等业务,截止今日也没能有丝毫进展。2017年龙岩三维丝营收334万,净利-180万。2018年成立南京三维丝,负责全方位环保工程业务。

整体来看,我们看空三维丝土壤修复业务,尽管对于初期的三维丝修复在不应以简单的盈利为判别标准,但纵观公司规模,中标情况,技术储备,团队建设,集团内二次创业的三维丝都只能说表现不合格。当然,类似跨界失利进军土壤的,三维丝并不是第一人(可参见我们报告中东江环保的介绍),自然,他也不会是最后一人,只能说转行不容易,跨界需谨慎。

编辑:刘影

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285